Seuils de la micro-entreprise et de la TVA : ce que tu dois vraiment retenir

Quand tu lances ton activité, comprendre les seuils de la micro-entreprise paraît assez simple… jusqu’au moment où ton chiffre d’affaires commence à grimper. La micro-entreprise attire souvent par sa simplicité : peu de formalités, une gestion allégée, et la possibilité de tester une activité sans se perdre dans une comptabilité lourde. Au départ, tout semble clair : tu encaisses ton chiffre d’affaires, tu déclares à l’Urssaf, et ton entreprise individuelle avance. Puis arrivent les questions : TVA, plafonds, dépassement, évolution du régime fiscal… et là, le doute s’installe facilement 😬.

En réalité, la confusion vient souvent du fait que plusieurs règles coexistent : les seuils qui permettent de rester en micro-entreprise, ceux qui concernent la franchise en base de TVA, et ceux qui peuvent t’amener vers un régime réel. Sans repères clairs, il devient facile de perdre en visibilité sur son activité ou de découvrir tard qu’une règle fiscale aurait dû être appliquée. L’objectif ici est simple : t’aider à comprendre ces mécanismes pour garder de la clarté, sécuriser ton activité et continuer à développer ton entreprise avec plus de sérénité 💰.

Ce que tu dois retenir

- Les seuils de la micro-entreprise et les seuils de TVA ne servent pas à la même chose : les premiers déterminent si tu peux rester en micro, les seconds indiquent si tu dois commencer à facturer la TVA.

- Depuis 2026, le plafond pour rester en micro-entreprise en prestations de services est passé de 77 700 € à 83 600 € de chiffre d’affaires annuel.

- La franchise en base de TVA s’applique tant que ton chiffre d’affaires reste sous 37 500 €, avec un seuil majoré à 41 250 €.

- Tu peux donc rester en micro-entreprise tout en étant assujettie à la TVA si ton activité dépasse les seuils de franchise.

- Le plus important est d’anticiper ces seuils pour adapter tes prix, ton organisation et éviter les mauvaises surprises.

Quels sont les seuils de chiffre d’affaires à respecter en micro-entreprise en 2026 ?

Quand tu crées ton activité en micro-entreprise, tu bénéficies d’un régime fiscal simplifié. C’est d’ailleurs ce qui attire de nombreuses indépendantes au départ : peu de formalités, une comptabilité légère et une gestion accessible même sans formation financière. Mais ce cadre repose sur une condition simple : ton chiffre d’affaires doit rester sous certains plafonds.

Ces limites existent pour encadrer ce statut. Le régime micro-entrepreneur a été pensé pour faciliter le lancement et le développement d’une activité indépendante, tout en évitant qu’il soit utilisé pour des structures qui ont déjà atteint une taille plus importante. Comprendre ces seuils permet donc surtout d’anticiper l’évolution de ton activité et de garder de la visibilité sur la suite.

Seuils de la micro-entreprise : les montants à connaître en 2026

En 2026, les seuils du régime micro-entrepreneur dépendent de la nature de ton activité :

- Si ton activité relève de la vente de marchandises ou de l’hébergement, le plafond annuel de chiffre d’affaires est fixé à 203 100 €.

- Pour les prestations de services, qui concernent la majorité des entrepreneures du web, le plafond est fixé à 83 600 € de chiffre d’affaires annuel. Cela inclut les activités relevant des Bic ou des Bnc : consulting, rédaction web, coaching, design, community management ou formation en ligne.

Tant que ton chiffre d’affaires annuel reste sous ces plafonds, tu peux continuer à bénéficier du régime micro-entrepreneur et de sa gestion simplifiée.

🚨 Petit point d’attention : les seuils de la micro-entreprise ont été revalorisés en 2026. Pour les prestations de services, le plafond est passé de 77 700 € à 83 600 €, et pour les activités de vente de marchandises, il est passé de 188 700 € à 203 100 €.

Comment fonctionnent les plafonds en pratique ?

Ces plafonds sont calculés sur l’année civile, du 1er janvier au 31 décembre. Ce n’est donc pas ton chiffre d’affaires mensuel qui compte, mais bien le total encaissé sur l’année.

Si ton activité combine plusieurs sources de revenus, par exemple la vente de produits et des prestations de services, on parle d’activité mixte. Dans ce cas, le chiffre d’affaires global ne doit pas dépasser 203 100 €, tout en respectant une limite de 83 600 € pour la partie services.

Comprendre ces seuils te permet surtout d’anticiper. Lorsque ton activité commence à se développer et que ton chiffre d’affaires se rapproche de ces limites, il devient utile de suivre tes revenus de plus près pour éviter les mauvaises surprises et garder de la clarté sur l’évolution de ton activité.

Que se passe-t-il si tu dépasses les seuils de la micro-entreprise ?

Dès que le chiffre d’affaires approche des plafonds, tu imagines déjà la catastrophe administrative ou la perte immédiate du statut. En réalité, le fonctionnement est un peu plus souple que ça.

Le régime de la micro-entreprise prend en compte l’évolution normale d’une activité. Un dépassement ponctuel du plafond ne te fait pas sortir immédiatement du statut.

Autrement dit, si ton chiffre d’affaires dépasse les seuils une année, tu peux continuer à bénéficier du régime micro-entrepreneur l’année suivante.

La sortie du régime se produit seulement si les plafonds sont dépassés pendant 2 années consécutives. Dans ce cas, ton activité bascule automatiquement vers un autre régime fiscal au 1er janvier de l’année suivante.

Cette règle est prévue par le Code général des impôts, qui encadre le fonctionnement du régime micro. Le principe est simple : tant que le chiffre d’affaires des deux années précédentes reste sous les plafonds du régime, l’activité peut continuer à relever du régime micro.

Dans la pratique, cela donne souvent des situations comme celle-ci : imaginons une entrepreneure freelance qui propose des prestations de services.

- en 2026, elle réalise 90 000 € de chiffre d’affaires,

- elle dépasse donc le plafond de 83 600 € du régime micro-entrepreneur.

Malgré ce dépassement, elle peut rester en micro-entreprise en 2027. Le statut ne change pas immédiatement.

En revanche, si son chiffre d’affaires dépasse à nouveau le plafond en 2027, elle sortira du régime micro au 1er janvier 2028 et passera au régime réel.

Ce fonctionnement est important à comprendre, car il laisse le temps d’anticiper. Le dépassement d’un plafond n’est pas forcément un problème : il peut simplement signaler que ton activité est en train de grandir. L’enjeu n’est donc pas de rester sous les seuils à tout prix, mais plutôt d’anticiper l’évolution de ton activité et de ton régime fiscal.

Pourquoi les seuils de TVA ne sont pas les mêmes que ceux de la micro-entreprise ?

C’est une confusion très fréquente quand on est auto-entrepreneur : penser que tant qu’on reste en micro-entreprise, on n’a pas à se soucier de la TVA. En réalité, ces deux règles fonctionnent séparément.

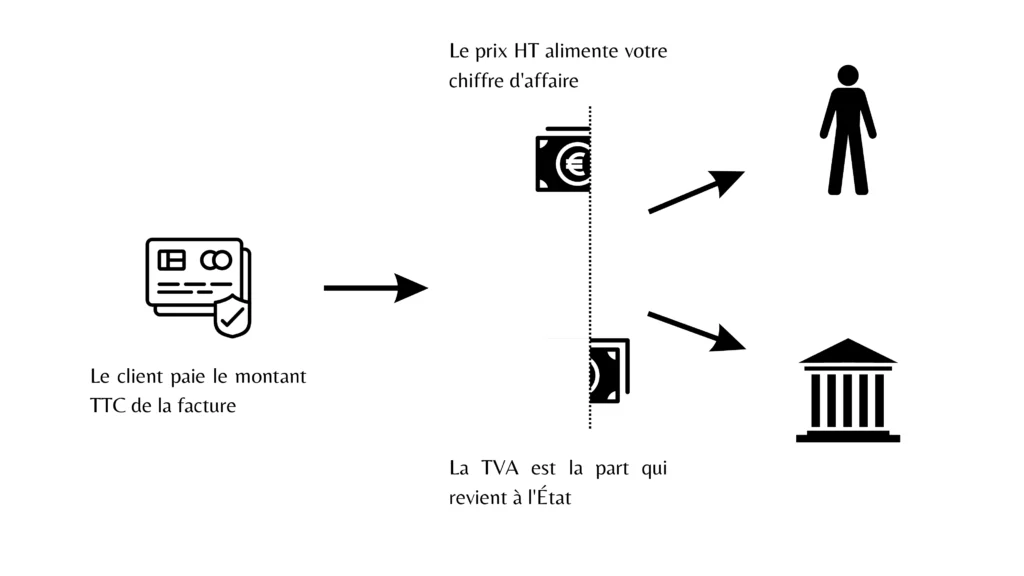

Les seuils de la micro concernent ton régime fiscal et déterminent si tu peux continuer à bénéficier du statut simplifié. Concrètement, ils servent de base pour calculer ton impôt sur le revenu et tes cotisations URSSAF. Les seuils de TVA, eux, n’ont rien à voir avec ça : ils déterminent simplement si tu dois facturer la TVA à tes clients. C’est une taxe à part, que tu encaisses pour l’État, pas pour toi

Autrement dit, ton statut juridique et tes obligations en matière de TVA ne sont pas liés de manière automatique. Une entrepreneur peut donc rester en micro-entreprise tout en devenant redevable de la TVA. C’est d’ailleurs une situation assez courante lorsque l’activité se développe progressivement.

Les seuils de TVA applicables aux prestations de services

Lorsque tu es micro-entrepreneur, tu bénéficies en principe de ce que l’on appelle la franchise en base de TVA. Ce mécanisme permet de ne pas facturer la TVA tant que ton chiffre d’affaires reste sous certains seuils.

Pour les prestations de services, les seuils actuellement en vigueur sont les suivants :

- 37 500 € : seuil de franchise de TVA

- 41 250 € : seuil majoré

Tant que ton chiffre d’affaires reste sous 37 500 €, tu continues à bénéficier de la franchise en base et tu n’as pas à facturer la TVA.

Si ton chiffre d’affaires se situe entre 37 500 € et 41 250 €, la franchise reste applicable pour l’année en cours.

Pourquoi ces seuils sont plus bas que le seuil de chiffre d’affaires en micro-entreprise ?

La logique du système est progressive. L’État permet à une activité indépendante de rester dans le régime micro-entrepreneur tout en entrant progressivement dans le système de TVA.

Concrètement, cela signifie qu’une entrepreneure peut tout à fait rester en micro-entreprise avec un chiffre d’affaires de 60 000 € par exemple, tout en étant déjà assujettie à la TVA.

Dans ce cas, ton statut ne change pas : tu restes en entreprise individuelle au régime micro. La seule différence, c’est que tu dois facturer la TVA à tes clients, la déclarer et la reverser à l’administration fiscale.

À partir de quand dois-tu facturer la TVA en micro-entreprise ?

À quel moment exactement faut-il commencer à facturer la TVA ? Là encore, tout dépend du niveau de chiffre d’affaires réalisé dans ton activité de prestations de services.

Comme on l’a vu, la franchise en base te permet de ne pas facturer la TVA tant que ton chiffre d’affaires reste sous 37 500 €. Dans cette situation, tes factures doivent simplement mentionner “TVA non applicable, article 293 B du CGI”.

Dès que ton chiffre d’affaires dépasse ce premier seuil, la situation commence à évoluer.

Le cas où ton chiffre d’affaires dépasse le premier seuil

Si ton chiffre d’affaires se situe entre 37 500 € et 41 250 €, tu peux continuer à bénéficier de la franchise en base pour l’année en cours.

En revanche, tu devras commencer à facturer la TVA à partir du 1er janvier de l’année suivante. Cela te laisse donc quelques mois pour t’organiser : ajuster tes tarifs, modifier tes factures et anticiper les déclarations à venir.

Le cas où le seuil majoré est dépassé

La situation est différente si ton chiffre d’affaires dépasse directement le seuil majoré de 41 250 €.

Dans ce cas, tu deviens immédiatement redevable de la TVA à partir du premier jour du mois de dépassement. Cela signifie que toutes les prestations de services facturées à partir de cette date doivent inclure la TVA.

Dans certains cas, cela peut même impliquer d’envoyer des factures rectificatives si des prestations ont été facturées sans TVA alors que le seuil était déjà dépassé. Ce genre de situation peut vite devenir stressante quand on ne l’a pas anticipée 😬.

C’est pour cette raison qu’il est toujours préférable de surveiller son chiffre d’affaires au fil des mois. Lorsque ton activité se développe et que tu approches des seuils, anticiper l’arrivée de la TVA permet d’éviter les mauvaises surprises et de garder de la visibilité sur tes finances.

Quelles conséquences concrètes sur ton activité quand la TVA arrive ?

Quand la TVA entre dans ton activité, la première réaction est souvent un mélange de stress et d’incompréhension. Certaines entrepreneures ont l’impression qu’elles vont perdre de l’argent ou devoir augmenter brutalement leurs prix. En réalité, la TVA ne change pas ton statut de micro-entrepreneur. Ton activité reste une entreprise individuelle sous le régime micro. Ce qui change, c’est simplement ta manière de facturer et de gérer une partie de ton chiffre d’affaires.

La première chose à comprendre est que la TVA ne constitue pas un revenu pour ton entreprise, c’est une taxe que tu collectes pour l’État. Autrement dit, l’argent de la TVA ne t’appartient pas vraiment. Il doit être mis de côté pour être reversé ensuite à l’administration fiscale.

C’est d’ailleurs là que certaines entrepreneures se retrouvent en difficulté : si la TVA encaissée n’est pas anticipée dans la trésorerie, elle peut donner l’impression d’avoir plus d’argent disponible qu’en réalité 😬.

Un impact possible sur tes tarifs

Lorsque tu deviens redevable de la TVA, tu dois ajouter la taxe à tes prix. Le taux le plus courant pour les prestations de services est de 20 %.

Prenons un exemple simple. Si tu facturais une prestation 1 000 €, deux situations peuvent se présenter :

- soit tu gardes ton prix 1 000 € HT, et ton cliente paie 1 200 € TTC,

- soit tu veux maintenir un prix final de 1 000 € TTC, ce qui réduit ton prix hors taxe à 833 €.

Dans le premier cas, ton chiffre d’affaires hors taxe reste identique. Dans le second cas, ta marge diminue. C’est pour cela qu’anticiper l’arrivée de la TVA est important pour protéger ton modèle économique.

Un avantage souvent oublié : récupérer la TVA sur tes achats

Il y a aussi un point positif dont on parle moins. Quand tu deviens assujettie à la TVA, tu peux récupérer la TVA sur certains achats professionnels.

Par exemple :

- un ordinateur,

- un logiciel professionnel,

- du matériel de travail,

- certaines formations,

- ou des prestations de service liées à ton activité

Concrètement, si tu paies 1 200 € TTC pour un achat avec 200 € de TVA, cette TVA peut être déduite de celle que tu dois reverser.

Cela peut donc réduire le montant final de TVA à payer. C’est d’ailleurs une des raisons pour lesquelles certaines entrepreneures choisissent parfois d’opter volontairement pour un régime réel lorsqu’elles ont des investissements importants.

Une organisation financière à adapter

Quand la TVA arrive dans ton activité, le vrai enjeu devient surtout l’organisation financière. Il devient important de suivre ton chiffre d’affaires hors taxe, de distinguer la TVA collectée et d’anticiper les déclarations.

Dans la pratique, cela passe souvent par quelques réflexes simples :

- suivre régulièrement son chiffre d’affaires,

- mettre de côté la TVA encaissée,

- utiliser un outil de facturation adapté,

- vérifier son régime fiscal et son mode de déclaration.

Avec ces repères, la gestion de la TVA devient finalement assez simple. Ce qui crée du stress, la plupart du temps, ce n’est pas la règle fiscale elle-même… c’est simplement le manque d’anticipation.

Comment anticiper les seuils pour éviter les mauvaises surprises ?

Les seuils de la micro-entreprise et ceux de la TVA ne sont pas là pour piéger les entrepreneures. Le problème vient surtout du fait que ces règles sont souvent découvertes… une fois qu’elles sont déjà dépassées. Pourtant, avec quelques habitudes simples, il est possible d’anticiper ces seuils et de garder une vraie visibilité sur l’évolution de son activité.

L’objectif n’est pas de surveiller son chiffre d’affaires tous les jours, mais plutôt de savoir où tu en es dans l’année. Cela permet d’anticiper l’arrivée de la TVA, d’ajuster ses prix si nécessaire et d’éviter les mauvaises surprises en fin d’exercice.

Suivre ton chiffre d’affaires au fil des mois

Le premier réflexe consiste simplement à suivre ton chiffre d’affaires régulièrement. Un tableau de suivi, un logiciel de facturation ou même un simple fichier peut suffire.

L’idée est de savoir rapidement si tu te rapproches de certains seuils importants, comme :

- les 37 500 € pour la franchise de TVA,

- les 41 250 € pour le seuil majoré de TVA,

- et les 83 600 € pour rester en micro-entreprise (prestations de services).

Lorsque tu vois que ton activité se rapproche de ces montants, tu peux commencer à réfléchir aux ajustements nécessaires. Cela évite de découvrir la situation plusieurs mois après.

Anticiper l’arrivée de la TVA dans tes prix

L’arrivée de la TVA ne doit pas forcément être vécue comme une mauvaise nouvelle. Dans certaines activités, notamment quand la clientèle est professionnelle, cela n’a quasiment aucun impact puisque les clients récupèrent eux-mêmes la TVA.

Pour une clientèle de particuliers, la question des tarifs peut demander un peu plus de réflexion. Certaines entrepreneures choisissent d’augmenter légèrement leurs prix en amont pour absorber progressivement l’arrivée de la TVA. D’autres préfèrent ajuster leurs offres ou revoir leur positionnement.

L’essentiel reste de ne pas attendre le dernier moment pour y réfléchir.

Garder une vision globale de ton développement

Les seuils peuvent aussi être vus comme un indicateur de croissance. Lorsqu’une activité se rapproche des limites de la micro-entreprise, cela signifie souvent qu’elle commence à prendre de l’ampleur.

C’est parfois l’occasion de se poser certaines questions :

- faut-il continuer en micro-entreprise ?

- faut-il envisager un autre statut juridique ?

- faut-il adapter son organisation ou ses tarifs ?

Anticiper ces évolutions permet de transformer une contrainte administrative en véritable étape de développement pour ton activité.

Faut-il rester en micro-entreprise quand ton activité grandit ?

Lorsque ton activité se développe et que ton chiffre d’affaires se rapproche des seuils de la micro-entreprise, la question du statut juridique revient souvent. Certaines entrepreneures pensent qu’il faut forcément quitter la micro-entreprise dès que l’activité grandit. En réalité, ce n’est pas toujours nécessaire.

La micro-entreprise reste un régime très intéressant pour de nombreuses activités de services. Sa gestion est simple, les obligations comptables sont limitées et les cotisations sont calculées directement sur le chiffre d’affaires. Tant que ton activité reste compatible avec les seuils et que ton modèle économique fonctionne, il peut être tout à fait pertinent de conserver ce statut.

Les situations où la micro-entreprise reste adaptée

Dans plusieurs cas, rester en micro-entreprise peut continuer à être une bonne option. C’est notamment le cas lorsque ton activité repose principalement sur de la prestation intellectuelle, avec peu de frais professionnels.

Par exemple, cela peut concerner :

- une consultante,

- une rédactrice web,

- une coach,

- une graphiste,

- ou une freelance du digital.

Dans ces situations, les charges sont souvent limitées. Le régime micro peut donc rester avantageux même lorsque le chiffre d’affaires approche du plafond.

Les situations où un changement de statut peut être envisagé

Dans d’autres cas, il peut être utile d’envisager une évolution vers un autre statut juridique. Cela peut arriver lorsque les frais professionnels deviennent importants ou lorsque l’activité commence à se structurer davantage.

Plusieurs éléments peuvent inciter à réfléchir à un changement :

- des investissements matériels importants,

- des charges élevées,

- la volonté de s’associer,

- ou la nécessité de structurer davantage l’activité.

Dans ces situations, certains statuts comme l’EURL ou la SASU peuvent parfois être étudiés. L’objectif n’est pas de quitter la micro-entreprise le plus vite possible, mais simplement de choisir le cadre le plus adapté à l’évolution de ton activité.

👉 Si tu veux recevoir d’autres conseils simples pour comprendre les règles juridiques quand on est entrepreneure, t’inscrire à ma newsletter est le meilleur moyen de rester informée. J’y partage régulièrement des explications claires pour t’aider à gérer ton activité avec plus de sérénité.

FAQ

Quelles sont les obligations de TVA pour les micro-entrepreneurs ?

Le micro-entrepreneur bénéficie en principe de la franchise en base de TVA, ce qui signifie qu’il ne facture pas la TVA tant que son chiffre d’affaires reste sous certains seuils. Si ces seuils sont dépassés, il doit commencer à facturer la TVA, la déclarer et la reverser à l’administration fiscale. Il devra également modifier ses factures et mentionner les montants hors taxe et toutes taxes comprises.

Que se passe-t-il si mon chiffre d’affaires dépasse le seuil de micro-entreprise ?

Si ton chiffre d’affaires dépasse le plafond de la micro-entreprise deux années consécutives, tu bascules automatiquement vers un régime réel d’imposition. Tu ne peux alors plus bénéficier du régime micro et tu dois adopter un fonctionnement comptable plus classique. Ce changement intervient généralement à partir du 1er janvier de l’année suivante.

Quelles sont les obligations comptables d’un micro-entrepreneur ?

Les obligations comptables restent relativement simples. Le micro-entrepreneur doit tenir un livre des recettes, conserver ses factures et justificatifs, et déclarer régulièrement son chiffre d’affaires à l’URSSAF. Dans certains cas, notamment pour les activités de vente, un registre des achats doit également être tenu.